A polêmica para reajuste do Imposto sobre a propriedade de veículos automotores – IPVA surgiu com um Projeto de Lei (PL) 7/2022, apresentado na Alesc – Assembleia Legislativa de Santa Catarina, que prevê mudar referência para o reajuste da tabela FIPE para o Índice de preços no consumidor – IPCA. O projeto, de autoria do ex-deputado Milton Hobus. A justificativa está fundamentada na valorização dos carros usados que aconteceu nos últimos anos e acabou elevando o IPVA muito acima da inflação.

A tabela FIPE teve reajustes elevados devido à alta demanda por carros usados, impulsionada pela crise econômica e pela escassez de veículos novos. A valorização dos carros usados resultou em preços mais altos, refletindo na tabela FIPE. Além disso, a desvalorização da moeda nacional em relação a moedas estrangeiras e a melhoria na qualidade e durabilidade dos veículos também contribuíram para os reajustes da tabela FIPE. mas, essa é uma situação conjuntural não usual, tendo em vista que geralmente os carros tendem a desvalorizar com o tempo de uso.

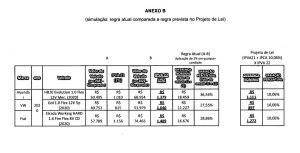

A lógica é que, à medida que um carro usado envelhece, o seu valor de mercado tende a diminuir, refletindo-se na tabela FIPE. Consequentemente, o valor venal utilizado para o cálculo do IPVA também será menor, o que resulta em uma tendência de redução do imposto ao longo dos anos para veículos usados. Resta saber o impacto de tal medida a longo prazo. Embora, a própria o cálculo existente na lei demonstra que ao corrigir o IPVA pela inflação o consumidor vai pagar menos, fato reconhecido também pelo Governador ao justificar perda de receita para o veto da lei. Conforme a simulação feita e consta no anexo B do PL 7/2022 o proprietário deum HB20 Evolution 1.0 Flex economizaria em torno R$267 reais ou cerca de 19,3% considerando os anos de 2021 e 2022 (ver anexo abaixo).

O Plenário da Assembleia Legislativa de Santa Catarina rejeitou, por ampla maioria, o veto do Poder Executivo ao PL 7/2022, que limita o reajuste do Imposto sobre Propriedade de Veículos Automotores (IPVA) à inflação anual. A medida visa impor um limite aos reajustes do tributo, uma vez que, em alguns anos, a variação da tabela Fipe superou a inflação anual. O veto foi rejeitado visando proteger o contribuinte catarinense e colocar uma trava nos reajustes do IPVA. O projeto está nas mãos do Governador Jorginho Mello para publicação e o prazo termina hoje.